2025 年灰度推出的新产品节奏明显加快,这些产品的类型也不再主要集中在单一的加密资产信托上,而是打造了以 ETF、公开交易基金、私募基金、主动策略四种类型产品的结构矩阵。作为最能代表灰度对加密市场标的探索的类别,私募当中的单一加密信托仍是市场值得关注的对象。PANews 就此再次进行盘点,看看“灰度效应”是否仍旧存在?或者能够为我们带来哪些新的启发。(相关阅读:盘点 21 支灰度加密信托基金:有的上涨 10 倍,有的一路走熊,易踩在牛市末班车成市场反指?)

本次调查的价格周期选择为 2025 年 4 月 9 日收盘价(大盘回调低点)至 2025 年 8 月 13 日收盘价(近期大盘高点)。

2025 灰度视野:深耕 AI、Sui 生态与 Meme 文化

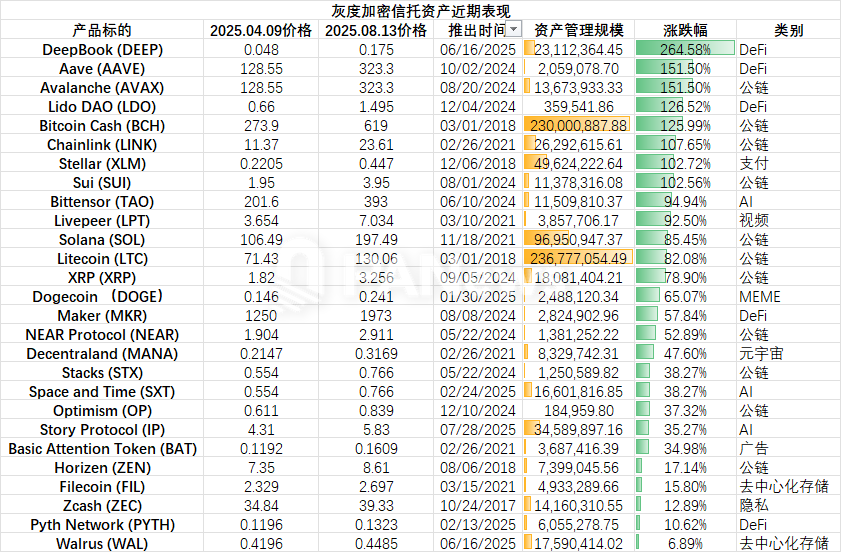

截至 2025 年 8 月,灰度新推出的单一加密信托产品有 6 只,涉及的加密资产分别为:Dogecoin (DOGE)、Pyth Network (PYTH)、Space and Time (SXT)、Story Protocol (IP)、DeepBook (DEEP)、Walrus (WAL)。

从叙事结构上来看,灰度在今年主要集中的市场叙事主要在 AI、DeFi、Sui。在 AI 领域,Space and Time (SXT) 和 Story Protocol (IP)是两个 AI 相关的基础设施层产品。在生态方面,灰度今年的重点似乎在 Sui 生态,不仅在去年 8 月推出了 SUI 代币的私募信托,今年 8 月也是一口气再次推出 DeepBook (DEEP) 和 Walrus (WAL)两个 Sui 生态的主要项目信托产品。另外,值得一提的是,狗狗币(DOGE)作为灰度首个推出的 MEME 题材信托产品,也在 2025 年上市。

从市场表现来看,2025 年推出的这些项目不算太惊艳。价格表现上,这些代币在此周期的平均涨幅约为 70%,虽然跑赢了 BTC,但与灰度其他年份所推出的产品相比,仍略逊一筹。可能是因为今年所推出的产品本质上并不属于市场龙头或赛道榜一类的资产,而是更像灰度在某些潜力赛道的布局。

当然,从这一选择的变化上也能看得出来,灰度的信托产品不再单纯只追求市场内最热的项目的“风向标”而是也开始转变为一个发掘潜力“蓄水池”。

在资产的管理规模方面,2025 年推出的几个单一资产信托的平均资产管理规模约为 1673 万美元,远低于整体数据的平均值(平均规模约为 3200 万美元),一方面是因为这些产品推出时间尚短,另一方面也可能市场对于这些新兴资产的认可度还不算高。

“灰度优选”仍跑赢大盘

近段时间来,灰度信托产品的整体市场表现呈现出两极分化。市场表现最好的和最平庸的均来自 Sui 生态,分别为涨幅 264.58%的 DeepBook 和涨幅 6.89%的 Walrus。在所统计的 27 只信托基金当中,有 8 个项目在统计周期内涨幅超过 100%,16 个项目的涨幅超过 50%,所有项目的平均涨幅达到 75.47%。相比而言,同期的 BTC 涨幅约为 56.5%,灰度选择的标的明显更优异。对比所有代币的平均值(在同时期内,币安现货的交易对)平均涨幅约为 59.8%。也有明显的优势。

从这个角度来看,“灰度效应”虽然已经不再,但入选灰度加密信托的标的作为“灰度优选”似乎还能发挥作用。

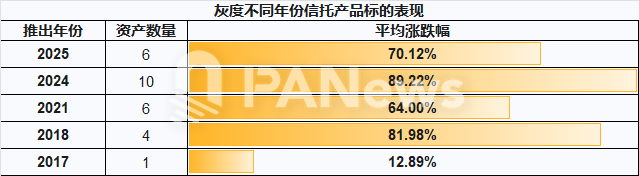

从年份来看,表现最为强劲的年份组是 2024 年所推出的产品,平均的涨幅达到 89.22%。AAVE、AVAX、LDO 等 DeFi 和 L 1 龙头在该周期内表现出色,也代表了当前周期的核心驱动力。其次是 2018 年的产品,平均涨幅约为 81.98%,这一部分的表现主要是 BCH、LTC、XLM 等老牌公链在这一轮反弹当中的表现优异主导的。2017 年的表现最差,当年推出的产品(除 BTC、ETH)只有一个 Zcash,仅有 12.89%的涨幅。

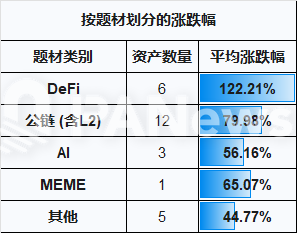

从题材内部表现来看,灰度选择的 DeFi 和公链类资产,其平均表现跑赢了市场整体水平。其中 DeFi 类的表现最佳,平均涨幅达到了 122%,主要原因是 AAVE、LINK、LDO 等 DeFi 核心基础设施在市场复苏中引领涨势。

公链方面的表现也算较好,但在这部分有着较大的分化。其中 AVAX、SUI、SOL 等高增长生态表现优异,而 ZEN、OP 等则相对温和,显示市场对公链的选择日益挑剔。

此外,AI 类作为灰度目前重点关注的领域之一,平均涨幅约为 56%,虽不及 DeFi 和公链项目的热度更高,但总体仍有过半的涨幅。

从“市场助推者”到“潜力发掘者”

面对后 ETF 时代的激烈竞争和日益成熟的市场环境,灰度投资似乎正在经历变化。其产品思路和市场定位也从“市场助推者”逐渐转到“潜力风向标”。

在 2021 年之前,由于合规投资渠道的极度稀缺,“灰度效应”是市场的强大“助推器”。任何资产只要被纳入灰度信托,就等于获得了进入主流视野的唯一门票,从而引发近乎确定性的价格上涨。此时的灰度,是市场流动性的重要引入者。

到了 2025 年,随着各类 ETF 和合规产品的普及,市场渠道已大大丰富。灰度的角色转变为一个“潜力风向标”。其选择本身不再是价格上涨的充分条件,但其选择的方向,则更偏向于在某个特定的赛道或生态寻找下一个成功案例。

对 Sui 生态和 Pyth 的深度布局或许能够说明这一转变。灰度不再满足于只提供 SUI 代币的敞口,而是深入其生态,同时推出核心 DeFi 协议 DeepBook 和去中心化存储项目 Walrus 的信托。这是一种正在“下沉”的信号,从投资宏观的公链叙事,转向微观的、能从生态繁荣中直接获益的投资思路。此外,对 Pyth 的投资,同样是针对当最热门公链 Solana 链上寻找最优潜力成为下一个 AAVE 或 Chainlink。

除了对单一资产的信托产品探索之外,灰度也在同步发展组合型信托和多样化的 ETF/ETP 产品。2025 年除了推出几个单一的加密资产信托产品之外,更多的产品类型则像是比特币矿工 ETF(MNRS)、比特币采用者 ETF(BCOR)等,以及一系列期权类 ETF 等。

值得关注的是,灰度在近期还推出了动态收入基金(Grayscale Dynamic Income Fund, GDIF),这是一个专门投资于权益证明(PoS)网络质押收益的产品。从这一点上也能够看出,随着市场的成熟,投机性炒作逐渐退潮,来自协议真实收入(如交易费、质押奖励)的“实际收益率”实际上是更加稳定和符合传统机构投资人偏好的方式。

总结来看,灰度的投资标的表现及其投资策略的转变,或许能为我们带来以下两点思考。

1、“灰度效应”不在,但“灰度优选”仍有价值。灰度推出某一个加密资产的信托基金并不再能对行情产生多大的刺激,但长期来看,灰度的选择标的整体上仍是值得参考的一些研究对象。

2、基础设施优先,灰度的布局反复印证了一个朴素的投资原则——在任何新兴的淘金热中,卖“镐和铲”的生意都具有最高的确定性。无论是预言机、DeFi 流动性层还是数据仓库,投资于那些为整个生态系统提供动力的核心基础设施,是穿越周期的关键。